たくぞーさん、インボイス登録しなくちゃいけないのですが、

どうすればいいですか?

インボイスの発行、断れない?

うちは、インボイスの発行を

お願いされたら、断れないですね。

2023年10月から始まる『インボイス制度』。

以前の記事でも話しましたが、『インボイス制度』で、直接影響(消費税の負担)がでるのは年間売上が5千万円以上の会社。しかし、年間売上が5千万円以上の会社が、消費税の負担をしたくない為、下請業者である一人親方に『インボイス』の発行を求めています。

法律上、『インボイス』の発行は任意。取引している会社から『インボイス』の発行を求められても断る事が可能ですし、断ったからといって、不利益を被ることはありません。

しかし、会社との関係で、断れない場合もあります。

やむをえず『インボイス』を発行する場合、どのようにすれば消費税の負担を軽減できるのか、その方法を紹介します。

『インボイス』の発行でふえる負担は?

どうしても『インボイス』を発行しなくてはいけない場合、消費税の負担が生じます。

現在、年間売上が1千万円未満の場合、消費税の申告・納付が免除されていますが、『インボイス』の発行事業者となると、消費税の申告・納付が義務となります。

消費税の計算方法は、売上にかかる消費税額から経費にかかる消費税額を差し引き、手元に残っている消費税額を国に納めます。

例をあげると、年間売上が700万円で、消費税がかかる経費が200万円だった場合、約45万が消費税として国に納付しなくてはいけなくなります。1ヶ月弱の働いた手間が消費税で消えてしまう計算です。

『インボイス』の負担を軽減するには?

では、どうすれば消費税の負担を抑えられるか?

2つの方法を紹介します。

「簡易課税」を選択する

ひとつは、消費税の計算方法を「簡易課税」で行うことです。

通常、消費税の計算は、売上にかかる消費税額(会社から受け取った消費税)から仕入れ・経費にかかる消費税額(支払った消費税)を差し引き、手元に残っている消費税額を国に納める方法ですが、この方法では、材料仕入れや外注費の支払いがなく、経費も少ない一人親方にとって、負担が大きくなります。

「簡易課税」とは、国が認めている制度で、年間売上が5千万円未満の事業者は、選択する事ができます。

一人親方の場合、売上に対し経費が60%かかっている(“みなし仕入れ率”60%)と国が定めており、年間の売上金額にかかる消費税額に60%をかけ、その額を控除(差し引く)した金額を納付します。

例えば、年間売上金額700万円の場合、売上にかかる消費税額は63万6千円、“みなし仕入れ率”60%なので、63万6千円×60%=38万1千円。←これがみなし仕入れ。

売上にかかる消費税額63万6千円からみなし仕入れ38万1千円を差し引き、25万5千円を国に納めることになります。

経費少ない一人親方の場合、通常の計算方法より「簡易課税」を選択した方が、消費税の負担が少なく済みます。

下記に、年間売上金額に対し、簡易課税を選択した場合の消費税の負担額を掲載していますので、参考にしてください。

| 年間売上金額 | 消費税の負担額(目安) |

| 900万円 | 327,272円 |

| 800万円 | 290,909円 |

| 700万円 | 254,545円 |

| 600万円 | 218,181円 |

| 500万円 | 181,818円 |

負担軽減措置

『インボイス』開始に合わせ、年間売上1千万円未満の消費税免税事業者が、消費税課税事業者になった場合、負担軽減措置(通称“2割特例”)が設けられました。

令和8年までの時限措置ですが、「簡易課税」を選択していても、年間売上金額にかかる消費税額の2割の負担で済むようになります。

手続等は不要で、毎年の確定申告で“2割特例”を選択するだけで、措置が受けられます。

負担軽減措置の“2割特例”となった場合の消費税負担額は以下の通りです。

| 年間売上金額 | 消費税の負担額(目安) |

| 900万円 | 163,636円 |

| 800万円 | 145,454円 |

| 700万円 | 127,272円 |

| 600万円 | 109,090円 |

| 500万円 | 90,909円 |

単価の引き上げ

2つめは、単価の引き上げです。

ここ最近物価もあがり、生活費だけではなく、仕事に使う道具・工具の類も値段があがっています。

経費の支払いが少ない一人親方ですが、生活していく為には、今までの単価では厳しいのが現状です。

会社から『インボイス』発行を求められ応じた場合は、会社と取引単価について協議を行って下さい。会社は、『インボイス』の発行に際し、取引単価の協議を行わなくてはいけないと法律で明示されています。

最低でも、負担することになる消費税額分は引き上げてもらいましょう。

会社によっては、すでに消費税をのっけて払っている。と言ってくるかもしれませんが、単価については、消費税が免除されていたので、この単価でやっていけたが、消費税の負担が増えると、この単価ではやっていけない、だから単価を引き上げてほしい、と交渉してみてください。

あわせて、物価上昇分もあげてもらいたいところです。

知り合いの大工さんは、会社から単価が安いから上げてあげるよ~と言われ、日額2万から2万5千円にあげてもらった、といっていました。

『インボイス』発行での負担増加とあわせて物価上昇による単価引き上げの交渉をぜひ行って下さい。

『インボイス』を発行するには?

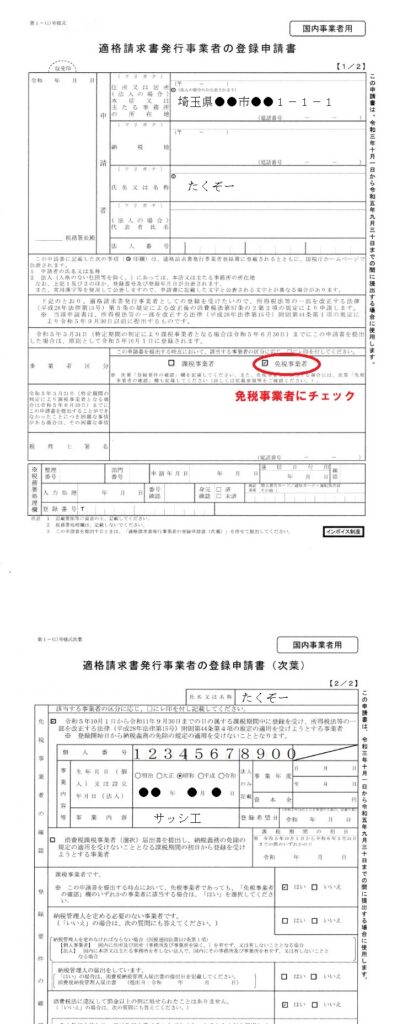

『インボイス』を発行するには、国税庁に「適格請求書発行事業者登録」を行わなくてはいけません。

国税庁のHPから「インボイス制度特設サイト」→「申請手続」ページにある「適格請求書発行事業者の登録申請書(国内事業者用)」をダウンロードして、下記の様に入力します。

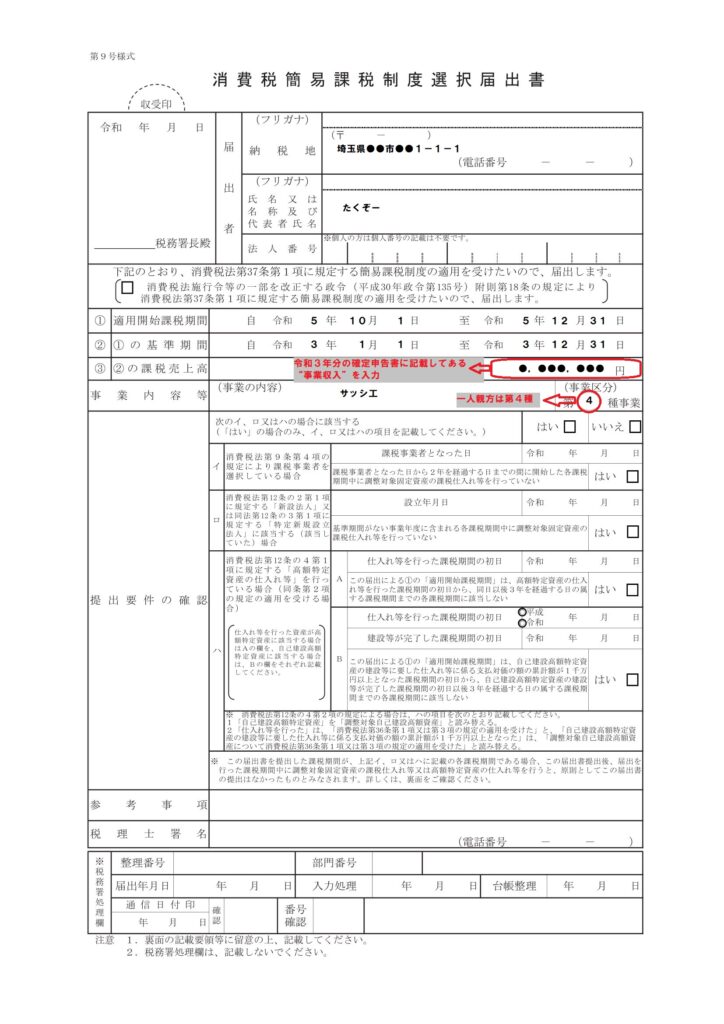

あわせて「簡易課税」の申請を行います。

申請用紙は、国税庁HPの「申告・申請・届出等、用紙」にありますが、探すのが大変なので、国税庁HPの検索窓に「簡易課税」と入力し検索すると「[手続き名]消費税簡易課税制度選択届出手続き」が表示されるので、そちらから届出書を印刷し、下記の様に入力します。

③の「②の課税売上高」は、令和3年分所得税確定申告書に記載されている“事業収入”を入力して下さい。令和3年は事業収入ではなく給与だった場合は0円と入力し、確定申告書を紛失した、控えをとっていない場合は空欄でも構いません。

上記の『適格請求書発行事業者の登録申請書」と「消費税簡易課税制度選択届出書」を税務署に提出して下さい。2ヶ月後に、国税庁から「登録通知書」が届きますので、“登録番号”を確認して下さい。

コメント