たくぞーさん、会社から『インボイス』登録するかのアンケートもらったんですけど、

『消費税課税事業者』とか『インボイス』とか書かれているんですけど、

これなんですか?

たくぞーさん、会社から『インボイス』登録してもらえないか?って

お願いされたんですけど、どうすればいいですか?

一人親方の皆さん、こんにちは。埼玉でサッシ工をしている「たくぞー」です。

2023年10月から『インボイス制度』が始まります。その『インボイス制度』について、皆さんが所属している会社から後輩Aのようにアンケートが送られてきたり、後輩Bのように『インボイス』の登録をお願いされていませんか?

最近では、現場にデカデカと『インボイス』始まります、ってポスターが休憩所とかに貼られていますよね...(笑)

このページでは、『インボイス制度』の説明と一人親方の皆さんが『インボイス』を登録した場合のメリットとデメリット、対処方法を解説しています。

結論からいうと、『インボイス』の発行は“任意”です。

インボイスを発行する・しないは、皆さんの自由です。

会社からインボイスの発行を求められても、法律上は断ることができます。

皆さんと会社の関係によっては、断れない場合もあります。

その場合は、インボイスを発行し、後述の簡易課税を選択しましょう。

そして、『インボイス』の発行を求められていないのであれば、なにもする必要はありません。

求められたら、どうするか考えましょう。

『インボイス』ってなに?

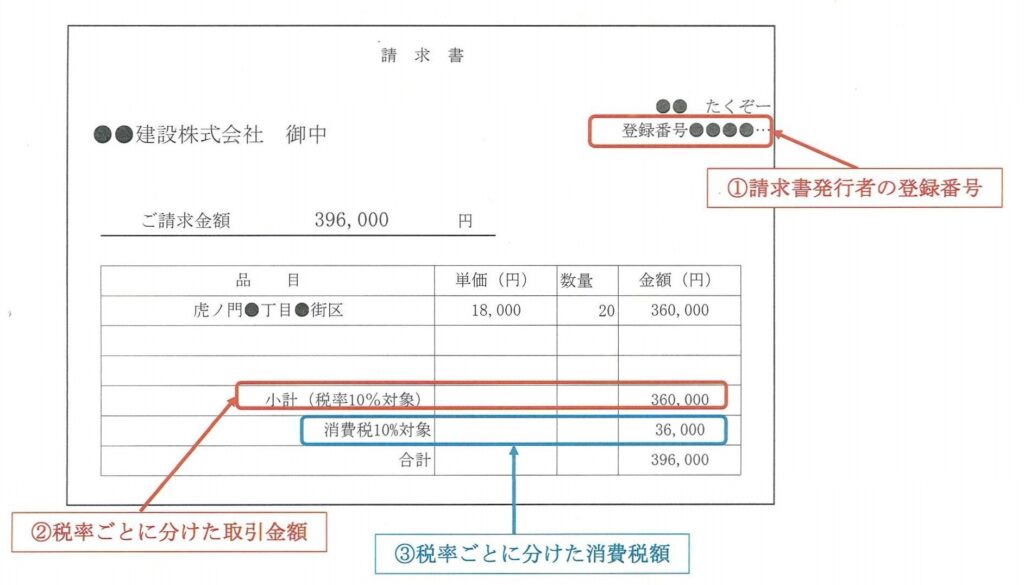

『インボイス』とは、正式には「適格請求書等」という「請求書」のことで、皆さんが毎月発行している「請求書」と異なるのは、①請求書発行者の“登録番号”、②税率ごとに分けた取引金額、③税率ごとに分けた消費税額を記載している点です。

建設業ですので、軽減税率8%の取引はないので、登録番号と消費税率10%、消費税抜きの取引金額、消費税額を今発行している請求書に追記すれば『インボイス』となります。

ただし、“登録番号”は、国税庁から付与してもらわなくてはいけません。

付与してもらうには、「消費税課税事業者」になる必要があります。詳細は後述。

『インボイス制度』ってなに?

『インボイス制度』を簡単に説明しますと、

年間売上5千万円以上の会社が

取引先から『インボイス』を発行してもらわないと

消費税の負担が増える制度

簡単に説明しましたが、なんのこっちゃ?

私に関係あるの? 関係なさそうだけど...

一人親方の皆さんにとって『インボイス制度』は直接関わってくるものではありません。

『インボイス制度』に直接関係するのは、一行目の「年間売上が5千万円以上」の会社です。

その「年間売上が5千万円以上」の会社が

取引先=一人親方の皆さんから『インボイス(請求書)』をもらわないと

消費税の負担が増える

つまり、上位の会社は、自分(自社)の負担を減らしたいから、一人親方さん達に『インボイス』の発行を求めているのです。

『インボイス』を発行すると、どうなる?

『インボイス』を発行するには、国税庁(税務署)に「適格請求書発行事業者登録」を行います。

「適格請求書発行事業者登録」を行うと、請求書に記載できる“登録番号”が付与され、『インボイス』を発行することができます。

「適格請求書発行事業者登録」を行うと、自動的に消費税の“課税事業者”となります。

消費税の“課税事業者”とは、1年間の取引にかかった消費税額を計算して、税務署に消費税の確定申告と納付する事業者のことです。

一人親方の皆さんは、毎年2~3月に所得税の確定申告と所得税の納付を行っていますが、消費税の課税事業者は、同じように1年間の消費税についても確定申告と納付が義務となります。

つまり、現在は売上1千万円未満で消費税の申告と納付が法律で免除されている皆さんが、『インボイス』を発行すると強制的に消費税の申告と納付が義務となってしまいます。

『インボイス』発行で増える負担額は?

具体的に、『インボイス』を発行すると消費税の納付(負担)額がいくらになるか解説しましょう。

消費税の申告方法は、①本則課税、②簡易課税の2通りあり、年間売上金額が5千万円未満の事業者は、簡易課税を選択することができます。

①本則課税は、会社から支払われた消費税額 から 経費などで支払った消費税額を差し引き、手元に残った消費税額を支払う方法。

②簡易課税は、会社から支払われた消費税額 に“みなし仕入率”という国が定めた割合で納付する消費税額を計算する方法。

本則課税と簡易課税、どちらが負担が少なくなるかは、会社との決めごとによって異なります。

一般的に手間請けで材料負担がない場合は、②簡易課税を選択したほうが、消費税の負担額は少なくなります。材料負担があり請負契約をしている方は、①本則課税のほうが負担が少なくなります。

手間請けで働く一人親方さんが、消費税の計算方法で、上述の簡易課税を選択した場合のおおよそ以下の納付額となります。

| 年間売り上げ金額 | 消費税の納付額目安 |

| 900万円 | 327,272円 |

| 800万円 | 290,909円 |

| 700万円 | 254,545円 |

| 600万円 | 218,181円 |

| 500万円 | 181,818円 |

毎年3月末日までに消費税の確定申告と納付を行う義務が生じます。期限内に申告と納付ができなかった場合、4月1日から延滞税が加算されるので注意が必要です。

『インボイス』の負担軽減措置

『インボイス』導入にあたり、負担軽減措置(2割特例)がとられています。

2023年10月から『インボイス』発行により消費税課税事業者となった一人親方さんなどの事業者は、2026年分までの間、「会社から支払われた消費税額」の2割の負担で済みます。簡易課税・本則課税いずれを選択していても、2割の特例措置がとられます。

負担軽減となる2割特例の場合、納付する消費税額の目安を以下に記載しています。

| 年間売り上げ金額 | 消費税の納付額目安 |

| 900万円 | 163.636円 |

| 800万円 | 145,454円 |

| 700万円 | 127,272円 |

| 600万円 | 109,090円 |

| 500万円 | 90,909円 |

会社から『インボイス』の交付を求めらたときの注意点!

会社から『インボイス』の交付を求められた際の注意点があります。

『インボイス』制度導入にあたり、建設業を所管する国土交通省のほか、経済産業省や公正取引委員会が連名で、元請業者や上位会社に対し、法令遵守の注意喚起を行っています。

具体的には、

①下請業者に『インボイス』の発行を強要してはいけない

②下請業者が『インボイス』を発行しないからといって、取引中止や単価の引き下げを一方的に行ってはいけない

③下請業者が『インボイス』を発行した場合、取引単価について個別協議を行わなくてはいけない

この様に、私たち一人親方が、負担が増えるから『インボイス』発行しません、と断っても、会社は一方的に取引中止や単価を下げるといったことはできません。「インボイスを発行しろ!」と命令するのも論外です。国土交通省や公正取引委員会が設置している相談窓口に通報しましょう。

会社との関係などからやむを得ず『インボイス』を発行しなくてはいけない一人親方さんは、③の取引単価について個別協議を行いましょう。会社は拒否できません。知り合いの内装仕上げ(ゼネコンの下請け)の一人親方さんは、単価引き上げとあわせて消費税分の上乗せ交渉を行い、単価3%引き上げ+消費税額の特例2割分をもらえるようになりました。

インフレで生活が厳しいですから、交渉で単価を引き上げてもらうといいですね。

さいごに

『インボイス』の発行は任意であり、一人親方である皆さんが自分の判断・責任で決めるものです。

消費税を負担したくなければ、会社に「すみません、消費税の負担が大きいのでインボイスを発行できません」とお断りしましょう。

やむをえず『インボイス』を発行する方は、消費税の納付は真剣に考えて下さい。

消費税の納付は結構大変です。毎月消費税の納付の為に積み立てれば良いのですが、なかなかできず、3月の確定申告・納付の際に、資金繰りで四苦八苦しています...

コメント